新闻中心

现金凯发·k8国际app平台第二步(牛市初期):部分产业走牛-凯发k8体育官网登录,凯发k8国际娱乐官网入口

发布日期:2025-08-04 05:56 点击次数:90

炒股就看金麒麟分析师研报,泰斗,专科现金凯发·k8国际app平台,实时,全面,助您挖掘后劲主题契机!

开头:樊继拓投资策略

信达策略征询

1

策略不雅点:牛市浩大叙事产生的经过

每一轮牛市,最终经常都会有浩大的乐不雅叙事,过其后看,从基本面的角度,跟着某些产业快速发展,重叠经济周期的波动,行业基本面经常会由部分行业扩散到更多行业,投资者会把以前2-3年各产业景气度改善的逻辑上升到轨制、教化等宏不雅维度,并线性外推,对中国经济过度悲不雅变成过度乐不雅。住户资金因为策略和赢利效应流入股市,也会被线性外推成浩大的永久逻辑。举座来看,按照经过,咱们可以把浩大叙事产生的经过分红三步。第一步,对之前熊市造作逻辑的修正,中国的经济策略还有腾挪空间,2024年924后的上升属于第一步。第二步(牛市初期):部分产业走牛,股市涨幅不大,但热门好多,投资者赞佩产业叙事。前年10月以来,市集处在这一阶段。DeepSeek的冲突,让投资者把局部产业发展普及到国运的进度。第三步(牛市中后期):跟着更多行业发展的变化,投资者把产业改善的原因,上升到宏不雅层面,从劳能源指示、教化、轨制上风等角度,以为不仅仅少部分行业,可能大部分行业都可以借用宏不雅的上风,转型互联网+、新能源+、AI+,或复制之前好多行业在群众产业链地位上升的逻辑。举座来看,咱们咫尺的浩大叙事,只演绎到了第二阶段,后续一朝有更多行业产业出现乐不雅变化,浩大叙事有可能在年内过渡到第三阶段。

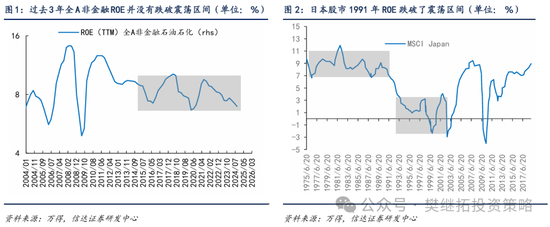

(1)第一步(熊转牛初期):对之前熊市造作逻辑的修正,中国的经济策略还有腾挪空间。A股历史上历次熊市底部见底第一波上升,都是来自于策略拐点,有些策略拐点顺利改变了年度经济趋势,比如2008年底、2012年,有些策略短期并莫得带来经济拐点,比如2014年、2018年底,都也可以带来熊牛篡改。背后很紧要的原因是,策略拐点出现后,有很粗略率修正之前熊市的造作订价。2021-2024年熊市的造作订价来自和日本经济的对比,好多投资者以为咱们这一次房地产着落和经济着落近似日本1990年房地产见顶。但从数据上来看,A股迷惑3年ROE的着落,固然很漫长,但ROE并莫得跌破以前二十年的区间下沿,而日本1991年经济刚出现风险的初期,股市ROE就一经跌破了之前十年的核心。

策略拐点出现后,固然并莫得带来经济和盈利的拐点,但让投资者签订到咱们国内策略空间依然很大,盈利再加快着落的概率较低。而从静态估值来看,好多行业放在历史上和群众对比来看,都具备较高的设置价值。这是策略拐点促成的第一波上升。

(2)第二步(牛市初期):部分产业走强,股市热门鸠合,投资者赞佩产业叙事。跟着2024年10月以来指数的悠扬,举座指数核心莫得昭彰抬升,但部分产业(AI)捏续发展,让投资者越来越降服,咱们经济和产业照旧有局部看点的。跟着局部热门的发酵,让市集的赢利效应捏续回升。此时叙事逻辑会由赞佩策略是否沉稳住了经济,转向新的产业变化,投资者会迟缓降服新的产业迟缓会发展为中国经济新的增长能源。2013-15年,移动互联网产业叙事迟缓酿成是在2013年(牛市初期),传媒行业换手率和逾额收益在2013年捏续回升。而14-15年(牛市中后期),固然依然有可以的都备收益,但相对收益波动较大。

2019-21年,半导体国产替代的叙事迟缓酿成是在2019年(牛市初期),换手率和逾额收益在2019年捏续回升,是其时走动活跃度较高的板块。2020-21年固然依然有可以的都备收益,但相对收益波动较大。

(3)第三步(牛市中后期):越来越多的产业走强,投资者进一步索求浩大叙事,劳能源、教化、轨制上风等组成。2019-2021年,刚运转(2019年)惟有半导体国产替代带来的景气度改善,2019年底新能源景气度改善是因为欧洲新能源需求回升,疫后出口全面改善,2020年底周期行业由于产能形势好,景气度也在改善。跟着越来越多行业景气度改善,投资者会把各行业改善背后更深脉络的原因,上升到宏不雅层面,从劳能源指示、教化、轨制上风等角度,以为不仅仅少部分行业,可能大部分行业都有较强的群众竞争力。这种归纳回首可能是对的,但随后到牛市中后期,投资者经常会把这种归纳简易化并线性外推,而一朝线性外推,则经常会促成估值泡沫。2013-2015年,固然莫得越来越来越多的行业景气度改善,但也有线性外推。2013年移动互联网景气度改善,2014-2015年越来越多的公司运转转型切入互联网,之前转型奏凯的案例,让投资者以为只须上市公司转型,都可以有很大的估值抬升。因为投资者把转型奏凯归纳成了轨制、后发上风、策略、教化上风,并线性外推。

(4)历次牛市粗略率不会缺席的浩大叙事:住户资金流入。之是以浩大叙事能够不断升级,特地紧要的布景是住户资金流入,跟着住户资金流入,股市叙事逻辑会越来越简易,越来越浩大叙事。住户资金的流入,咱们以为顺利原因,是赢利效应积累和策略篡改的指引,但流入到后期,投资者经常会从利率着落、住户贫苦好的答理渠说念、类比外洋住户投资股市占比等角度,过度线性外推,从而酿成住户资金会近似好意思股那样捏续流入的浩大叙事。当下来看,ETF的发展、答理和房地产收益着落,一经给住户流入的浩大叙事准备好了题材,指数一朝进取冲突,浩大叙事随时有望张开。

(5)短期A股策略不雅点:迟缓开启牛市第二波上升,初期会受季节性影响。24年10月-本年1月,机构投资者和活跃的走动性资金一直对股市存在昭彰的不合,机构投资者由于更赞佩盈利和策略后果,举座略偏严慎,走动性资金更赞佩走动量和局部主题热门的迷惑性,举座更为乐不雅。近期由于盈利参加空窗期、好意思国关税策略好于预期、DeepSeek让群众投资者赞佩中国互联网财富,机构投资者的心计也有所回升。这种回升有可能是牛市第二波上升的早期,后续还会靠近两会前后博弈性资金离场、4月季报考据的老师。但举座标的是乐不雅的。提出投资者在几个紧要的老师期逢低再次加仓。

畴昔1个月设置提出:港股互联网(外洋波动加大,设置中国财富意愿上升)> 出海(永久逻辑好,短期好意思邦交易策略影响低于预期) > 金融地产(恭候考据春节后地产数据)。2024年10月以来的悠扬期,市集作风偏向小盘廉价策略,这种无礼的一种评释是,流动性充裕但盈利较弱,是以投资者偏向博弈性作风。其实要是不雅察历次牛市(2005-2007、2014-2015、2019-2021),不论是否是盈利驱动的牛市,廉价策略都容易在指数大幅上升的后期至悠扬初期有较强的逾额收益。而一朝市集参加悠扬期后期,廉价策略大多会失效,指数新一轮核心回升,大多不是由廉价策略带动的。关于大小盘作风来看,牛市技术的每一次悠扬,粗略率是大小盘作风迁徙的拐点,悠扬放弃后,新的上升波段粗略率大小盘作风和之前不同。比如2020年7-9月悠扬期之前的4-7月,市集作风偏小盘,但2020年8月-2021岁首,作风转向大盘。2014年14-15年1月悠扬期之前的9-12月,市集作风偏大盘,之后的2015年1-6月,作风转向小盘。站在当下来看,咱们以为市集悠扬末期,在新一轮上升之前,粗略率会提前不雅察到作风转向大盘。提出成长里面转配港股互联网,价值里面赞佩指数权重(银行)、破净类价值股(钢铁)。

2

本周市集变化

本周A股主要指数全数上升,其中创业板50(3.09%)、创业板指(2.99%)、中小100(2.58%)领涨。申万一级行业涨跌分化,其中通讯(8.09%)、机械建立(7.77%)、电子(6.96%)领涨,煤炭(-4.31%)、传媒(-1.80%)、房地产(-1.58%)领跌。见解股中,延缓器(12.80%)、工业母机(9.70%)、农机(8.36%)领涨,3D打印(-13.00%)、邮轮(-9.81%)、特朗普见解股(-9.56%)领跌。

风险身分:房地产市集超预期下行,好意思股剧烈波动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王旭 现金凯发·k8国际app平台